Quantifizierung des Klimarisikos für Immobilieninvestitionen

- OGNI Admin

- 29. Februar 2024

- Qualität

Kaum ein Tag vergeht ohne die Erwähnung des Klimawandels. Seine Auswirkungen durchdringen unsere Lebensumgebung, prägen unser persönliches Handeln und beeinflussen unsere beruflichen Praktiken. Insbesondere für diejenigen, die im Immobiliensektor tätig sind, haben die Konsequenzen des Klimawandels einen unverkennbaren Stellenwert erlangt, der nun in die Geschäftspraktiken integriert werden muss.

- Die Klimaregulierungen und Offenlegungsverordnungen entwickeln sich weltweit rasant, was von Immobilieninvestoren, -managern und -finanzierern erfordert, ihr Klimarisiko zu überwachen und zu melden.

- Zudem verlangen mittlerweile fast alle Finanzinstitute eine Klimabewertung, bevor sie einen Vermögensgegenstand finanzieren, da sie selbst dazu verpflichtet sind, Klimaoffenlegungen durchzuführen.

- Umweltaspekte sind mittlerweile in den meisten Mietdiskussionen üblich. Mieter zögern, Gebäude anzumieten, die teuer zu heizen oder zu kühlen sind. Umgekehrt sind Vermieter sich des Energieverbrauchs ihrer Mieter bewusster geworden.

- Immobilienbewertungen spiegeln immer häufiger das Klimarisiko wider. Insbesondere im Hinblick auf Unvermietbarkeit und Versicherbarkeit können Gutachter die Klimarisiken nicht mehr ignorieren.

Diese Überlegungen bedeuten für die Immobilienakteure eines: Sie müssen ihr Klimarisiko bewerten, idealerweise auf standardisierte Art und Weise, um verschiedene Berichtsanforderungen zu erfüllen.

Modellierung des Klimarisikos

Klimawissenschaftler haben viel Arbeit geleistet, um das Thema auch für Nichtfachleute verständlich darzustellen. In den letzten Jahren wurde hierfür ein standardisierter Analyserahmen zur Bewertung der Auswirkungen des Klimawandels auf Investitionen entwickelt, der inzwischen von der Investmentgemeinschaft weitgehend übernommen wird.

Die Auswirkungen des Klimawandels auf Investitionen können dabei in zwei große Kategorien unterteilt werden:

- die Risiken, die durch die Zunahme von Wetterextremen entstehen, was gemeinhin als „physisches Risiko“ bezeichnet wird, und

- die Risiken, die mit der Verringerung der gesamten Kohlenstoffemissionen verbunden sind, um zu einer kohlenstoffärmeren Wirtschaft überzugehen, das so genannte „transitorische Risiko“.

Auf der Grundlage dieses Rahmens wurde eine Reihe von Instrumenten entwickelt, die Anlegern helfen sollen, ihr Klimarisiko zu bewerten. Unter anderem bietet MSCI einen Klimarisiko-Service für institutionelle Investoren an, der die Auswirkungen des Klimawandels auf Anlageportfolios misst und sich sowohl mit physischen als auch mit transitorischen Risiken befasst.

Ein zukunftsorientiertes, Szenario-basiertes Rahmenwerk

Ein wichtiger Aspekt bei der Betrachtung des Klimawandels ist, dass das zukünftige Risiko, das mit dem Klimawandel einhergeht, bewertet werden muss, während zeitgleich angenommen wird, dass das aktuelle Risiko bereits eingepreist ist. Dies erfordert einen vorausschauenden Ansatz. Dafür lassen sich verschiedene Zeitrahmen untersuchen: Das Jahr 2100 ist hierbei ein Meilenstein, da es mit den Arbeiten des IPCC (Weltklimarat) und der COP (UN-Klimakonferenz) übereinstimmt, aber auch kürzere Zeitrahmen (insbesondere 2050) werden berücksichtigt, da sie typischerweise besser mit einem Anlagehorizont in Einklang stehen.

Um der großen Komplexität und Unsicherheit gerecht zu werden ist ein praktischer Ansatz die Verwendung von Klimawandelszenarien, die potenzielle zukünftige Zustände der Welt repräsentieren. Typische Szenarien reichen von einer globalen Erwärmung um 1,5°C bis 5°C, von den positivsten bis zu den worst-case Szenarien.

Maßnahmen zur Risikobewertung

Zur Bewertung des Risikos können zwei Arten von Maßnahmen angegeben werden: das Risikoniveau selbst oder die damit verbundenen Kosten.

Auf der physischen Seite besteht das Risiko aus Extremwetterereignissen, wie Überschwemmungen, Stürmen oder extreme Temperaturen, um nur einige zu nennen. Das Gefahrenniveau misst die Stärke der Gefahr zu einem bestimmten Zeitpunkt. Als Beispiele gilt für Zyklone die Windgeschwindigkeit und für Überschwemmungen die Überflutungshöhe. Diese können mit einer Wahrscheinlichkeit verbunden sein. Auf der transitorischen Seite ist die wichtigste Metrik die Menge an Kohlenstoffemissionen, die in die Atmosphäre gelangen oder reduziert werden müssen, um die globale Erwärmung zu verlangsamen. Diese können in Volumen (Gesamttonnen pro Jahr) oder als Intensität (Kilogramm pro Quadratmeter pro Jahr oder kg pro Einheit des Umsatzes pro Jahr) gemessen werden.

Die Messung dieser Risikolevel ist zwar interessant und einige Offenlegungen verlangen danach, aber aus finanzieller Sicht kann es schwierig sein, sie in einen Investitionsprozess zu integrieren. Daher bietet es sich an, das Risikolevel in einen finanziellen Aufwand umzurechnen. Das finanzielle Risiko kann somit in den breiteren Investitionsprozess eingebettet werden, zusammen mit der finanziellen Rendite und der Risikobewertung.

Auf der physischen Seite sind mehrere Arten von Kosten mit dem zukünftigen Anstieg extremer Wetterereignisse verbunden. Die Zunahme extremer Wetterereignisse kann zu erhöhten Schäden an Gebäuden führen, aber auch Betriebsunterbrechungen und damit Mietverluste verursachen. Darüber hinaus kann sich dies auch auf Grundstückswerte auswirken, zum Beispiel wenn eine bestimmte Region nicht mehr versicherbar oder unzugänglich wird. Auf der transitorischen Seite können die Kosten, die mit der Reduzierung von Kohlenstoffemissionen verbunden sind, zwei Arten haben: die Investitionen, die für die Renovierung von Gebäuden zur Verbesserung ihrer Effizienz getätigt werden (CAPEX), und eine Kohlenstoffsteuer, die in einigen Ländern eingeführt werden könnte.

Bei der Analyse der zukünftigen Klimawandelbelastung für ein Gebäude sollten beide Arten von Risiken (physisch sowie transitorisch) berücksichtigt werden.

Marktanalyse

Unter Verwendung dieses Ansatzes hat MSCI das zukünftige Klimarisiko von ca. 50.000 Gebäuden weltweit analysiert. Im MSCI-Modell werden alle Risikobewertungen auf individueller Gebäudeebene durchgeführt und können dann auf breiteren Ebenen (Portfolio, Geografie, Gebäudetyp usw.) aggregiert werden. Dies ermöglicht die Identifizierung der Treiber des Risikos und kann daher für das Portfoliomanagement verwendet werden.

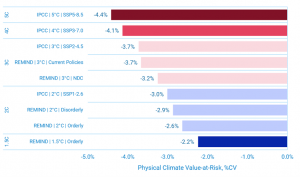

Hinsichtlich des physischen Risikos konzentriert sich MSCI derzeit auf sechs Extremwetterereignisse: zwei chronische Gefahren (extreme Hitze und extreme Kälte) und vier akute Gefahren (küstennahe Überschwemmungen, Flussüberschwemmungen, tropische Wirbelstürme und Waldbrände). Für extreme Temperaturen hat MSCI kalkuliert, wie viel mehr es kosten wird, Gebäude aufgrund von Klimaveränderungen zu heizen bzw. zu kühlen, und für akute Gefahren wird die Zunahme der Schadenskosten durch Extremwetterereignisse an Gebäuden geschätzt. In beiden Fällen schätzt das MSCI-Modell die erhöhten Kosten für jedes Jahr in der Zukunft bis zum Jahr 2100, und der Nettobarwert dieser zukünftigen Kosten wird berechnet, um ihn in eine einzige Zahl umzuwandeln, die als Prozentsatz des aktuellen Werts der Vermögenswerte ausgedrückt wird. Die Gesamtkosten des physischen Risikos variieren je nach Szenario der globalen Erwärmung. Je heißer der Planet bis zum Jahr 2100 sein wird, desto höher sind die finanziellen Kosten, die mit dem Klimawandel verbunden sind. In unseren Simulationen für die EMEA-Region könnten die Kosten je nach Erwärmungsszenario zwischen 2,2% und 4,4% des aktuellen Werts der Gebäude variieren.

EMEA Annual Property Index December 2022. Range of physical climate costs based on various warming scenarios

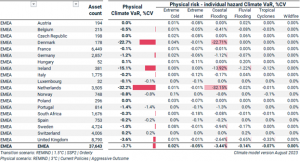

Im Vergleich mit anderen Ländern stechen die Niederlande, Irland und Dänemark heraus. Die Kosten, die mit dem Klimawandel verbunden sind, werden dort voraussichtlich am höchsten sein, hauptsächlich aufgrund von Küstenüberschwemmungen. In den Niederlanden werden bei einer Annahme, dass die globale Erwärmung bis zum Ende des Jahrhunderts 3°C erreicht, die zukünftigen Kosten, die mit erhöhten Überschwemmungen verbunden sind, auf 32% des aktuellen Werts der analysierten Gebäude geschätzt, während es in Dänemark 23% und in Irland 14% sind. Die anderen gemessenen Gefahren führen nicht zu signifikant erhöhten Kosten, obwohl die Häufigkeit der Gefahren selbst in Zukunft erheblich zunehmen kann. Zum Beispiel wird in Österreich die Anzahl der Tage über 30°C voraussichtlich von 20 auf 30 Tage im Jahr steigen, aber die mit diesem Anstieg verbundenen Kosten sind minimal (0,11% des Kapitalwerts), da die Betriebskosten für die Kühlung des Gebäudes nur einen kleinen Bruchteil des Gebäudewerts ausmachen.

Regulation

In Europa gibt es verschiedene Vorschriften und Offenlegungspflichten, die darauf abzielen, die Transparenz bezüglich der Auswirkungen des Klimawandels zu erhöhen. Auf der Seite der Investoren hat die Europäische Kommission drei Hauptberichterstattungsrichtlinien veröffentlicht: die CSRD für Nicht-Finanzinstitute, die SFDR für Finanzinstitute und die EU-Taxonomie, die für beide gilt. Banken unterliegen den Vorschriften der EBA im Rahmen des Pillar 3, während Versicherungsunternehmen unter Solvency 2 fallen. Obwohl die Anforderungen dieser Vorschriften und Offenlegungen variieren, zielen sie alle darauf ab, eine Offenlegung der Klimarisiken zu ermöglichen. Es gibt jedoch Unterschiede zwischen ihnen. Einige Gesetzgebungen sind sehr detailliert und fordern spezifische Maßnahmen oder Methodologien, während andere eher allgemeine Anforderungen haben. Einige legen den Fokus auf die Risiken selbst, während andere einen finanziellen Ansatz verlangen. Einige berücksichtigen sowohl transitorische als auch physische Risiken, während andere den Schwerpunkt auf transitorische Risiken legen.

Obwohl diese neuen Offenlegungspflichten zunächst wie eine zusätzliche Belastung für Investmentunternehmen erscheinen mögen, bieten sie einen erheblichen Vorteil: Sie zwingen uns alle dazu, den Klimawandel in einem standardisierten Rahmen zu berücksichtigen, der von jedem verstanden und über Unternehmen hinweg verglichen werden kann. Wir stehen erst am Anfang dieses Prozesses, und die Etablierung einer gemeinsamen Sprache wird nicht über Nacht erfolgen, aber es liegt in unserer Verantwortung, dass es funktioniert. Der Klimawandel ist bereits präsent und wird nicht verschwinden, es sei denn, wir ergreifen kollektive Maßnahmen. Und es gibt keine wirksame Maßnahme ohne klare Messung.

Gastbeitrag von Hélène Demay von MSCI

Wer ist MSCI?

MSCI Real Assets ist der einzige globale Anbieter von Daten, Portfoliodienstleistungen und Erkenntnissen für Investitionen in Gewerbe- und Wohnimmobilien sowie Infrastrukturanlagen. Wir arbeiten mit Investoren, Kreditgebern, Beratern und Unternehmen zusammen, die Strategien formulieren, Chancen aufdecken, Risiken reduzieren und über Fortschritte berichten wollen. Als Pionier der Branche haben wir seit 1980 eine der weltweit umfangreichsten Datenbanken für private Immobilienanlagen aufgebaut. Für weitere Informationen besuchen Sie bitte www.msci.com/realassets

OGNI Admin

Autor